米兰·milantiyu新闻中心

2026-04-09 21:43:23

文 | 蓝鲨有货 陈世锋

编纂 | 卢旭成

7月8日动静,上交所终止了上海福贝宠物用品株式会社(如下简称福贝宠物)的上市审核,缘故原由是该公司于7月7日撤回了刊行上市申请。

福贝宠物的这次IPO之旅显患上几多有点儿“对付”——本年3月4日递交质料,6天后就迎来首轮问询,但公司迟迟未答复问询,也没有更新2022年整年的财政数据。从递交质料到撤回上市申请,先后仅仅履历了四个月时间。

值患上一提的是,前不久乖宝宠物已经经顺遂过会,行将登岸A股。而于2017年以后,中宠股分、佩蒂股分、依依股分、路斯股分等海内偕行们早已经顺遂“着陆”。“猫狗经济”下,中国宠物食物赛道迎来了一批上市公司。

作为中国宠物食物行业的“富士康”,福贝宠物上市为什么“忽然中断”?福贝宠物上市未果,是否象征着中国宠物食物行业或者将迎来下行周期?

0一、创业18年,两次折戟IPO据招股书,福贝宠物是海内综合上风领先的宠物食物供给商,致力在为宠物提供康健、安全的优质宠物食物及科学喂养方案。其主业务务为宠物食物的研发、出产与发卖,主营产物重要包括犬粮、猫粮等宠物干粮类主粮。

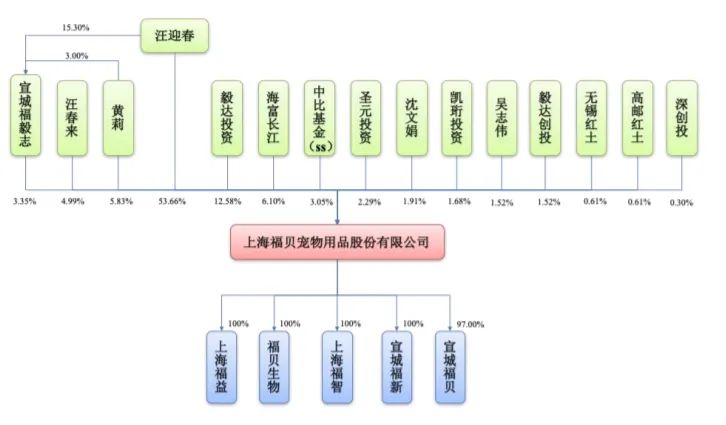

福贝宠物创建在2005年,由汪迎春与沈三明配合出资100万元创建。两年后,沈三明因小我私家缘故原由退出,汪春来等人作为重要谋划职员受让响应股分。2017年,福贝宠物引入外部投资者。随后,毅达投资、海富长江、中比基金(SS)、圣元投资、凯珩投资、毅达创投、无锡红土、高邮红土、深创投等纷纷“来投”。

招股书显示,IPO前,汪迎春持有福贝53.66%的股分,是公司的现实节制人,此外他的哥哥汪春来也持股4.99%。但惋惜的是,这次IPO上市未果。

图片来历:福贝宠物招股书

现实上,这已经经是福贝宠物第二次折戟IPO了。

早于2019年,福贝宠物就曾经规划借助中宠股分登岸本钱市场。按照中宠股分 2019年7月17日通知布告,其拟收购福贝宠物不低在51% 股权。但于同年7月31日,两边的庞大资产重组宣了结止,用时不足半个月。

中宠股分曾经于终止重组通知布告中暗示,因为生意业务各方好处诉求不尽不异,部门条目和生意业务细节终极没法告竣一致并难以于较短期内告竣详细可行的方案以继承推进资产重组。

现实上,福贝宠物比中宠股分更能“赚钱”。2021年,中宠股分及福贝宠物的营收别离为28.82亿元、9.78亿元,但净利润则别离为1.16亿元、2.24亿元。营收范围约莫为中宠股分1/3的福贝宠物,净利润比中宠股分还有要超出跨越1亿元。

福贝宠物更高的盈利能力,来历在更高真个产物,2015年推出的焦点品牌“比乐”是海内为数未几的中端偏上的品牌。这一品牌及暗地里的技能上风,也动员福贝宠物的OEM/ODM营业迅速增加,并实现更高的毛利率。

但福贝宠物的主业务务依然是“代工”。招股书显示,2019-2022年上半年,福贝宠物的自立品牌营业营收占比别离为44.15%、42.46%、39.09%、38.47%;而ODM/OEM营业占比则别离为55.85%、57.54%、60.91%、61.53%。自立品牌营业占比于逐渐降落,而代工营业所占比重愈来愈年夜,福贝宠物愈来愈像一家代工场,加之公司体量于行业相对于较年夜,是以也被冠以“宠食界富士康”的名号。

0二、“宠食界富士康”为什么终止IPO?2019年-2022年上半年,福贝宠物的业务收入别离为4.05亿元、6.64亿元、9.78亿元和5.249亿元,同期的净利润别离为0.66亿元、1.4亿元、2.24亿元及0.96亿元。净利率跨越20%的福贝宠物为什么难上市?

图片来历:福贝宠物招股书

一、募资合理性遭质疑

这次IPO,福贝宠物拟募资5.68亿元。此中,2.43亿元用在宣城福贝宠物食物扩建项目,2.2亿元用在智能仓储配送中央设置装备摆设项目,5441万元用在营销和治理信息化设置装备摆设项目,5065万元用在研发中央设置装备摆设项目。

看起来福贝宠物“渴求”扩充产能,产能数据也从侧面印证了这一点:2019年-2022年上半年,福贝宠物的产能使用率别离为89.41%、112.34%、111.00%和104.33%,持续三年多产能处在超负荷运转。

但现实上,福贝宠物其实不缺钱。2019年-2022年上半年,福贝宠物钱币资金为 1.07亿元、5.17亿元、5.30亿元、6.55亿元,别离占当期流动资产的22.67%、88.31%、80.62%、83.50%,而且重要是银行存款。同时,福贝宠物也没有持久告贷,资产欠债率也很低。(截至2022年上半年底,资产欠债率仅有16.6%。)

某经济学者认为,福贝宠物三年多自身有钱而不扩产能,而是选择外协模式,此刻又要经由过程募资来扩产,募资合理性值患上商议。

二、食安问题

于黑猫投诉平台上,对于在福贝宠物旗下品牌食物的投诉为数不少。以旗下比乐宠食为例,多位消费者投诉宠物吃了食品后,发生拉肚子以和其他异样征象,此中有一名消费者暗示,比乐宠食竟然把长满黑霉菌的猫条寄给本身,而且收到货的时辰就发明没有封口。

对于此,福贝宠物也于招股书中坦言,假如公司的产物质量节制能力不克不及顺应谋划范围的连续增加,质量治理事情呈现忽略等致使产物发生质量问题,可能对于公司的品牌诺言及公司产物的发卖推广孕育发生倒霉影响。是以,公司存于因为产物质量治理呈现掉误而带来的潜于谋划危害。

三、毛利率三连降

招股书显示,福贝宠物主业务务毛利率震荡下滑。2019年-2022年上半年,福贝宠物主业务务毛利率别离为42.85%、42.14%、39.45%及36.81%。对于此,福贝宠物暗示,假如公司所需重要原质料价格上涨,公司将面对原质料成本上涨的压力。同时,员工薪金遍及提高,公司亦面对着人力成本上涨的压力。公司产物成本上升将致使毛利率下滑,公司面对着毛利率降落的危害。

此外,与偕行们比拟,福贝宠物还有有一个火急需要解决的问题:代工占比高,自有品牌弱。

图片来历:福贝宠物招股书

0三、宠物食物代工的“落幕”?宠物食物财产链年夜致可以分成原质料、制造、品牌及渠道三个环节,此中品牌拥有更高的附加值,是宠物食物财产利润率及壁垒最高的环节。代工场自然具有打造物美价廉的产物矩阵的能力,拥有得到终端市场接待的基础。

海内头部宠物食物企业年夜多初期从事OEM/ODM 营业,以代工发迹。而且,因为海内宠物市场发育尚不可熟,产物基本上之外销为主,出口方式多为来样加工,重要输往糊口较为敷裕的泰西国度。中宠股分、乖宝宠物等均由此而鼓起。

不外,也有一些企业从一最先就主打海内市场,好比福贝宠物。跟着海内宠物消费市场的突起,福贝宠物也捉住了一波成长盈余。按照 Euromonitor 的数据统计,2008-2017 年时期,我国宠物食物行业出现发作式增加,宠物食物市场范围复合增加率跨越 30%,成为全世界宠物食物市场增加最快的地域之一。

福贝宠物招股书吐露,依附进步前辈的出产工艺技能、优良的产物质量和较高的市场知名度,与海内多家知名宠物品牌商如网易严选、豆柴、帕特等客户成立了不变的互助瓜葛。已往3年半里,网易严选一直是福贝宠物的第一年夜客户,2022年上半年网易严选为福贝宠物孝敬了当期ODM/OEM收入的30.42%。

图片来历:福贝宠物招股书

现实上,跟着电商平台的快速成长,国产宠粮品牌迎来了巨年夜的流量盈余,它们患上以绕开经销商及零售商,直接面临消费主体。此中,“代工+营销”模式,是浩繁国产物牌进入该市场的主要手腕,这也动员了福贝宠物ODM/OEM营业的快速成长。

然而,对于在宠物食物品牌而言,代工模式有“翻车”的危害。最近几年来,宠物食物行业中,掉包观点、虚伪宣传、身分存疑等问题不足为奇。产物交付不和时、质量不达标、生存周期达不到商定的有用周期,这一类问题也严峻威逼品牌可托度。

是以,不少宠物食物品牌最先器重自建工场,好比小佩旗下宠物鲜食物牌食品链品牌于建立之初就于上海自建工场,高爷家也将新一轮融资绝年夜部门都投入到了自有工场的设置装备摆设上……这也许于某种水平上影响到福贝宠物等代工场的事迹。

ODM/OEM一直是福贝宠物的主业务务,占比跨越六成。与海内偕行比拟,福贝宠物的自立品牌偏弱。以2022双十一天猫平台发卖数据来看,乖宝宠物旗下自立品牌“麦富迪”于“全价狗主粮”与“猫零食”两项市场份额排名前五,中宠股分旗下“玩皮”上榜“猫零食”分类TOP5名录。而双十一“年夜考”中,福贝宠物并没有自立品牌上榜。

值患上留意的是,中国宠物食物赛道增速也于逐年放缓。按照 Euromonitor 的数据统计,2019 年至 2021 年,我国宠物食物市场范围的增加率别离为 25.95%、19.78%及 13.07%。于此形势下,过分依靠ODM/OEM营业的福贝宠物将来会如何?

本文为转载内容,授权事宜请接洽原著作权人。中宠股分中宠股分:烟台哈基米品牌治理有限公司为公司孙公司3个月前鲁股不雅察 | 3个月套现2.62亿,中宠股分一致步履报酬何清仓离场?3个月前-米兰milantiyu